Trong bối cảnh bất động sản Việt Nam đang dần phục hồi sau thời kỳ siết tín dụng và thanh lọc thị trường, hai dự án lớn là Vinhomes Dương Kinh (Hải Phòng) và Vinhomes Làng Vân (Đà Nẵng) đang thu hút sự quan tâm đặc biệt của giới đầu tư. Câu hỏi đặt ra: “Có nên sử dụng đòn bẩy tài chính – vay ngân hàng – để đầu tư vào hai dự án này trong năm 2025 hay không?” Bài viết này sẽ phân tích từ góc độ thị trường, tiềm năng tăng giá, chính sách tài chính – ngân hàng và khả năng sinh lời để giúp nhà đầu tư có cái nhìn rõ ràng hơn.

1. Tổng quan hai dự án Vinhomes Dương Kinh và Vinhomes Làng Vân

Vinhomes Dương Kinh – Hải Phòng

Là “tân binh chiến lược” tại miền Bắc, Vinhomes Dương Kinh tọa lạc tại vị trí đắc địa ven biển, gần trung tâm thành phố Hải Phòng và khu du lịch Đồ Sơn. Dự án có quy mô hàng trăm hecta, được phát triển theo mô hình “đô thị nghỉ dưỡng kiểu mới” với phân khu Sun – Moon – Sky đa dạng sản phẩm từ shophouse, biệt thự, đến căn hộ cao tầng. Hạ tầng được đầu tư đồng bộ với các tiện ích tiêu chuẩn Vinhomes như: trường học liên cấp, bệnh viện Vinmec, trung tâm thương mại Vincom, công viên biển nhân tạo, bến du thuyền,…

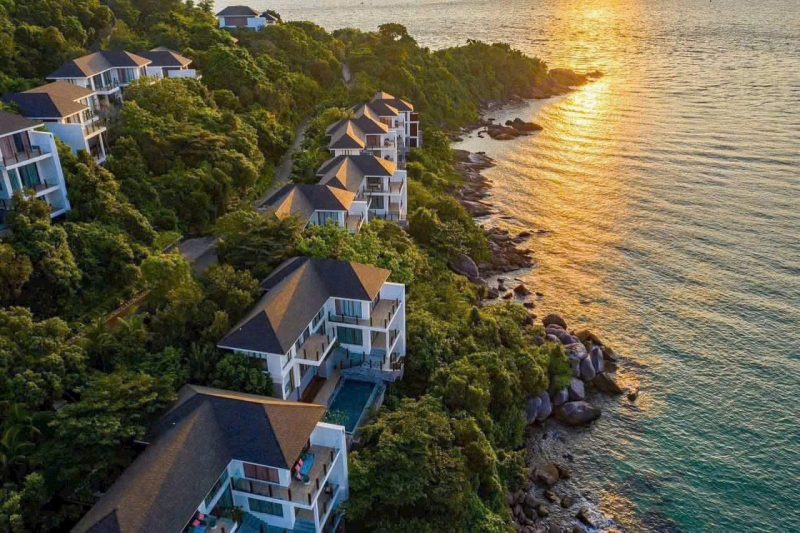

Vinhomes Làng Vân – Đà Nẵng

Vinhomes Làng Vân: dự kiến từ 6 tỷ 1 biệt thự tại Đà Nẵng ngay Biển

Dự án chia làm 4 phân khu:

1. Phân Khu Nhật Bản (mở bán đầu tiên)

Phân khu Nhật sẽ là trái tim bên biển của dự án, là nơi tập trung các dịch vụ như quảng trường biển, quảng trường núi, phố đèn, safari.. hiện đang được thi công mạnh nhất.

2. Phân Khu Châu Á

Thiên về tiện ích nhiều cây cối và rừng nguyên sinh hoà mình với thiên nhiên hoang sơ hùng vĩ của Làng Vân

3. Phân Khu Monaco

Vị trí nằm trên triền đồi và view trọn vẹn xuống biển thiên về để ở nghỉ dưỡng dài ngày

4. Phân Khu Châu Âu(trong suối Lương)

Đường vào suối Lương đã thành hình, Phân khu suối được định hướng là đô thị Vinhomes và sẽ có sở hữu lâu dài. Trường học, bệnh viện, trung tâm thương mại sẽ tích hợp đầy đủ.

Giá Dự Kiến sẽ Giao động từ 6 tỷ – 10 tỷ cho dòng phân khúc Liền Kề tương đương 100tr/m2 đã bao gồm xây dựng rồi.

Lưu ý: Chủ đầu tư uy tín phát triển các dự án quy mô lớn như Vinhomes Dương Kinh – Hải Phòng và Vinhomes Làng Vân – Đà Nẵng. Vinhomes là chủ đầu tư có uy tín và lịch sử bàn giao đúng cam kết

2. Lý do nhà đầu tư quan tâm đến vay ngân hàng để đầu tư 2025

Năm 2025, với việc lãi suất cho vay đang duy trì mức thấp từ 9–10%/năm (tùy từng ngân hàng và gói vay ưu đãi từ chủ đầu tư), cùng với chính sách ân hạn gốc từ 12–24 tháng, nhiều nhà đầu tư đang cân nhắc sử dụng đòn bẩy tài chính để tối ưu hóa dòng vốn ban đầu.

Tỷ lệ vay phổ biến lên tới 70–80% giá trị sản phẩm, miễn lãi suất trong 12–24 tháng và hỗ trợ chi phí giải ngân đang trở thành cú hích tâm lý cho cả nhà đầu tư cá nhân lẫn các môi giới chiến lược.

3. Phân tích lợi thế đầu tư bằng đòn bẩy tài chính

Tăng khả năng sinh lời trên vốn tự có (ROE)

Giả sử một nhà đầu tư chỉ bỏ ra 30% vốn tự có (~1,5 tỷ cho căn hộ 5 tỷ), nếu giá tăng 20% sau 2 năm thì ROE có thể đạt tới 66%/năm – cao hơn nhiều so với gửi tiết kiệm hoặc mua bằng 100% tiền mặt.

Chốt căn đẹp sớm – giá tốt

Nhiều sản phẩm “đẹp – hiếm – có vị trí chiến lược” thường chỉ được giữ lại trong những đợt mở bán đầu. Việc sử dụng đòn bẩy giúp nhà đầu tư giữ được căn ngay từ đợt 1 với giá gốc, tránh bị mua lại sau với giá chênh cao.

Tận dụng chính sách thanh toán linh hoạt

Vinhomes thường áp dụng các gói thanh toán giãn tiến độ, kết hợp hỗ trợ vay vốn giúp không áp lực tài chính ban đầu, chỉ cần 10–20% là có thể ký HĐMB, giữ suất sinh lời dài hạn.

4. Những lưu ý khi vay ngân hàng đầu tư

Không thể phủ nhận đòn bẩy tài chính là con dao hai lưỡi. Nếu thị trường không tăng như kỳ vọng, hoặc nhà đầu tư không xoay được dòng tiền để trả nợ sau thời gian ân hạn thì nguy cơ lỗ hoặc phải bán cắt lỗ rất cao.

- Rủi ro thanh khoản: Nếu thị trường chững lại, nhà đầu tư gặp khó khăn khi bán lại sản phẩm để thu hồi vốn.

- Chi phí tài chính tăng: Nếu lãi suất ngân hàng tăng sau khi hết ưu đãi, áp lực tài chính có thể lớn.

- Sai thời điểm đầu tư: Nếu chọn sai thời điểm mua vào (cuối chu kỳ tăng giá), đầu tư bằng vốn vay sẽ rất rủi ro.

Lời khuyên: Chỉ nên vay nếu có nguồn thu ổn định, kế hoạch tài chính rõ ràng, và sẵn sàng gánh lãi sau khi hết ân hạn.

{kind=link}